Escrito em 22 de Novembro de 2024 por Redação iugu

As vantagens do cartão de crédito são a conveniência e segurança nas compras online, permitindo aos clientes pagar instantaneamente e evitar a necessidade de dinheiro físico. Além disso, possibilita parcelamento das compras, acumulo de pontos e programas de recompensa, aumentando o poder de compra e fidelizando clientes.

Que os brasileiros amam parcelar compras, não é novidade. As compras parceladas acontecem por aqui desde a década de 50, antes ainda do surgimento do cartão de crédito.

Na época, os lojistas utilizavam os crediários para ajudar clientes que não conseguiam pagar altas quantias à vista. O cliente se cadastrava na loja, realizava as compras e pagava parcelas mensalmente.

A estratégia foi um sucesso, os consumidores tinham maior poder de compra e os lojistas garantiram uma nova forma de fazer com que os clientes continuassem consumindo. Até mesmo quando, na época - sem internet banking - eles consumiam também quando voltavam na loja para pagar seus crediários, todos os meses.

Pouco tempo depois, em 1968, chegou em nossas terras o primeiro cartão de crédito, o Credicard, e devido ao grande sucesso, vantagens do cartão de crédito e aderência dos brasileiros à nova função, em 1971 foi criada a Abecs (Associação Brasileira das Empresas de Cartão de Crédito e Serviços).

O resto é história e segundo dados do Banco Central, o Brasil caminha para chegar a 200 milhões de cartões de crédito ativos.

Qual a importância do cartão de crédito como opção de pagamento?

Os cartões de crédito se tornaram uma parte integrante da vida financeira das pessoas, principalmente devido à sua conveniência. Ao contrário do dinheiro, que precisa ser transportado fisicamente, um cartão de crédito é compacto, fácil de levar e pode ser usado para transações em todo o mundo.

Oferecer o cartão de crédito como opção de pagamento no seu negócio pode trazer uma série de benefícios. Em primeiro lugar, isso amplia as possibilidades de compra para seus clientes, permitindo que realizem transações mesmo sem dinheiro em mãos.

O cartão facilita pagamentos em parcelas, o que pode tornar seus produtos ou serviços mais acessíveis, aumentando o volume de vendas. Outro ponto importante é a segurança: transações com cartão de crédito geralmente são mais seguras do que o pagamento em dinheiro, reduzindo o risco de roubo ou fraudes.

Ao oferecer essa opção, você também demonstra estar alinhado com as tendências do mercado e com as expectativas dos consumidores, o que pode melhorar a reputação e a competitividade do seu negócio.

Por que oferecer o cartão de crédito como meio de pagamento?

Segundo uma pesquisa realizada pelo SPC Brasil, 52 milhões de brasileiros utilizam o cartão de crédito como forma de pagamento. Considerando que existem cerca de 210 milhões de habitantes no país, esse número representa quase 25% da população.

Imagine que, por dia, você recebe 100 visitantes na sua loja online. Destes 100 visitantes, 50 apenas olham os preços e vão embora. Dos outros 50, 25 compram seu produto utilizando cartão de débito, Pix ou boleto. Os outros 25 se interessam pelo seu produto, mas na hora de pagar percebem que não existe opção de pagamento por cartão de crédito.

Neste momento eles retomam sua pesquisa no Google, encontram uma loja concorrente que oferece um produto similar e, sabendo que essa loja aceita o método de pagamento cartão, finalizam suas compras.

Ciente desses números, a pergunta certa seria: por que não oferecer o cartão de crédito como meio de pagamento?

A grande concorrência que empresas de todos os segmentos enfrentam nos dias de hoje não deixam brechas para que algumas simplesmente optem por não oferecer maior variedade quando se fala em meios de pagamento.

Além de atender um maior número de clientes e, consequentemente, aumentar suas vendas, conheça as principais vantagens em oferecer o cartão de crédito como meio de pagamento na sua empresa.

1. Maior controle e segurança para o cliente

É essencial que o cliente sinta segurança no momento do pagamento de sua compra, principalmente num ambiente online.

Oferecer o cartão de crédito como meio de pagamento é uma forma de o cliente manter maior controle sobre suas finanças, além da segurança de ter sua compra documentada em seu extrato.

2. Aumento do ticket médio

Quando você oferece o pagamento por meio de cartões, especialmente de crédito, incentiva a compra espontânea. Afinal, o cliente só sentirá o impacto dessa compra no fechamento de sua fatura.

Além disso, oferecer a possibilidade do parcelamento faz com que os clientes se sintam mais confortáveis em gastar mais, sabendo que o pagamento será diluído em algumas - ou muitas - parcelas.

3. Menos risco para você

Muitas empresas sofrem com inadimplência e fraudes no pagamento. Com o uso do cartão, a mesma segurança que o cliente terá de realizar a compra, você terá de receber.

4. Permite mobilidade nas vendas

Hoje em dia, as pessoas estão preferindo receber suas compras diretamente na sua casa, por isso oferecer o cartão de crédito e pagamentos online, oferece a comodidade que os clientes estão buscando.

5. Ganho de competitividade

Como falamos no início, no exemplo dos 100 clientes, não oferecer a opção de cartão de crédito pode fazer com que com que seus clientes sejam entregues de bandeja para os concorrentes.

Ofereça variedade de opções de pagamento e comece a atrair clientes!

Quais os benefícios do cartão de crédito para os clientes?

Para os consumidores, o uso do cartão de crédito vai além da simples conveniência de não precisar carregar dinheiro. Ele oferece uma variedade de vantagens que vão desde flexibilidade de pagamento até benefícios adicionais, como programas de recompensas e proteção contra fraudes.

Pontuamos alguns desses benefícios para você entender como o cartão de crédito pode agregar valor para os clientes.

Segurança

Um dos principais benefícios dos cartões de crédito é a segurança. Se o cartão é roubado ou perdido, é possível recorrer ao banco para bloqueá-lo e obter um substituto sem perder dinheiro. Além disso, muitos cartões de crédito oferecem proteção contra fraudes, o que significa que você não é responsável por transações não autorizadas.

Agilidade

O cartão de crédito oferece uma maneira rápida e ágil de fazer transações. Existe uma rapidez na transação que apenas requer o registro digital dos dados.

Essa opção oferece agilidade ao cliente por diversos motivos. Ele elimina a necessidade de deslocamento até uma instituição financeira ou caixa eletrônico, permitindo que a transação seja concluída de qualquer lugar com acesso à internet.

O pagamento é processado instantaneamente, evitando a espera por compensação de boletos ou transferências bancárias. Com a possibilidade de salvar os dados do cartão para compras futuras, o processo se torna ainda mais rápido e conveniente, proporcionando uma experiência de compra fluida e eficiente para o cliente.

Facilidade para compra

Vamos combinar, esse meio de pagamento facilita, e muito, as compras dos clientes. Com um cartão de crédito, é possível comprar agora e pagar depois, o que pode ser útil para compras grandes ou inesperadas. Muitos cartões oferecem planos de parcelamento, permitindo que você divida o custo de uma compra em várias parcelas.

Outra questão são os programas de recompensas, como pontos de viagem, descontos e cashback, que podem incentivar as compras e torná-las ainda mais recompensadoras para o usuário

Como funciona o recebimento por cartão de crédito?

Perfeito, você já está convencido a oferecer o cartão de crédito! Mas você sabe como fazer isso?

Se você possui uma loja online, marketplace, plataforma de serviços ou qualquer outro segmento que utilize a internet para vender, você precisa de um intermediador de pagamentos que fará a intermediação entre a sua empresa, a adquirente e o emissor do cartão.

Para entender melhor, veja como funciona o processo de compra com cartão de crédito:

- O cliente realiza a compra por cartão no checkout do seu site;

- A sua loja envia a transação para a adquirente. Aqui entra a participação do intermediador de pagamento, que faz a ponte entre o lojista e a adquirente;

- A transação sai da adquirente, passa pela rede da bandeira e chega ao emissor do cartão;

- Depois de verificar se o cliente tem limite para comprar determinado produto ou serviços, o emissor autoriza a transação;

- Assim, a transação retorna pela rede da bandeira até a adquirente, que envia a resposta para o lojista;

- Você, por sua vez, conclui a compra

Em compras feitas à vista, geralmente o banco emissor faz a liquidação da transação com a adquirente em D+27 (ou seja, 27 dias depois). Já a adquirente liquida a compra com o lojista em D+30, isto é, 30 dias depois da data da transação.

Em compras parceladas, a liquidação também é feita em parcelas, por exemplo, 30, 60 e 90 dias.

Conheça melhor quem faz parte desse processo:

Adquirentes

Os adquirentes são os responsáveis pela comunicação entre a loja online e os bancos emissores de cartões de crédito e débito.

Eles efetuam as transações financeiras e entregam o dinheiro das vendas aos lojistas.

Alguns exemplos de adquirentes são: Cielo, Getnet, Rede, Stone, Vero, entre outros.

Obrigatoriamente, essas empresas operam com a autorização do Banco Central e têm o certificado de PCI Compliance, exigido para que estejam autorizadas a realizar as operações de processamento, armazenamento e transmissão de dados de cartões pela internet.

Bandeiras de cartão

Você provavelmente conhece bem as principais bandeiras de cartão, mas saiba que é muito importante oferecer o maior número de bandeiras aceitas no seu negócio, para não perder vendas. Veja quais são as principais:

- Visa

- Mastercard

- Elo

- American Express

- Hipercard

- Diners Club

Se o seu e-commerce aceita todas essas bandeiras, você está no caminho certo! Se ainda não aceita, busque uma empresa de pagamentos que te possibilite aceitar o maior número de bandeiras e, assim, conquistar um maior número de clientes.

Subadquirentes

Os subadquirentes são os intermediadores de pagamento, ocupando o meio de campo entre os adquirentes, os lojistas e os clientes. Eles são usados, principalmente, por lojas menores, pois são de fácil integração e mais baratos de implantar, sendo habilitados pela credenciadora para realizar as transações em nome dos estabelecimentos.

Gateway de Pagamento

O gateway é o responsável por processar o pagamento durante o checkout, efetivando a compra e fazendo as transações realizadas por diversos meios de pagamento, como cartões de crédito e débito, boletos e com as subadquirentes. Sem a conexão com um adquirente, o gateway não consegue processar a transação.

Esse sistema é indicado para e-commerces de grande porte, já que a cobrança não é feita por porcentagem em cada venda, mas sim, por volume de transações.

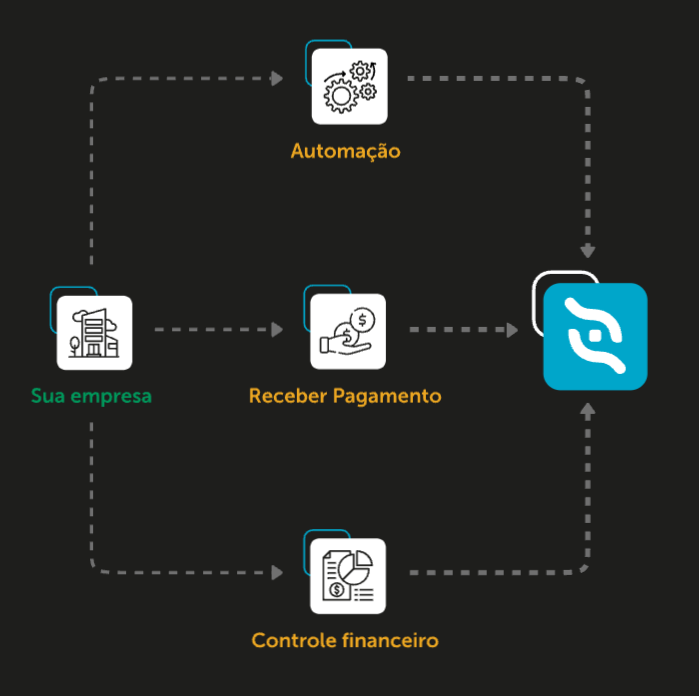

Pode parecer um processo complexo e, por isso, contar com o suporte de uma plataforma intermediadora de pagamentos é essencial para simplificar e desburocratizar esse processo.

Além disso, escolher a empresa certa para isso pode tornar seus processos mais ágeis e reduzir os custos da operação.

Nesse contexto, a iugu se destaca. Afinal, somos referência em pagamentos online e apresentamos a plataforma mais completa do mercado.

Você poderá contar com a nossa expertise e alta tecnologia, que oferece uma interação completa entre sua loja, seus clientes, o banco e as operadoras de cartão.

Como o cartão de crédito pode impulsionar os lucros do seu negócio online?

Oferecer essa opção de pagamento pode aumentar significativamente os lucros do seu negócio online. Primeiro, ele ajuda a ampliar sua base de clientes, pois muitos consumidores preferem usar cartões de crédito para compras online.

Aceitar cartões pode aumentar o valor médio do pedido, pois os clientes podem estar mais dispostos a fazer compras maiores quando podem pagar com cartão de crédito. Finalmente, eles podem melhorar o fluxo de caixa, pois os pagamentos são processados rapidamente, permitindo que você tenha acesso aos fundos de forma mais rápida.

Como funciona a antecipação de recebíveis por cartão de crédito?

Uma das barreiras para a aceitação do cartão de crédito por parte dos lojistas é o tempo para recebimento dos valores. Isso, entretanto, pode ser resolvido através da antecipação de recebíveis!

A antecipação de recebíveis é um recurso financeiro que permite o adiantamento do recebimento de valores futuros a quem vende parcelado ou a prazo.

O processo pode mudar um pouco de uma instituição para outra, mas normalmente possui as seguintes características:

- O empresário quando necessita da antecipação, entre em contato com o banco ou fintech para solicitar o serviço e conhecer as condições da transação.

- É necessário cadastrar as informações da maquininha de cartão de crédito na plataforma da instituição responsável pelo adiantamento. Neste momento, o empresário também informa os dados da conta para recebimento dos valores.

- Em seguida, o empresário deve escolher quais pagamentos ele quer adiantar e faz, online, o pedido de antecipação.

Para o lojista, é interessante liberar o parcelamento das compras em sua loja, porém, em alguns casos, pode ser inconveniente aguardar pelo recebimento, então é importante saber se a plataforma de pagamentos online que te atende oferece essa funcionalidade e quais são as taxas.

Para isso, você pode contar com a tecnologia da iugu.

Além de método de pagamento cartão, boleto e Pix, oferecemos a mais completa infraestrutura financeira, automatizando todas as transações de sua empresa em um único lugar.

Quer saber como potencializar o seu negócio? Então, entre em contato com nossos especialistas e escolha o plano ideal para a sua empresa.

.png)

Posts relacionados

-1-1.jpg?width=768&name=woman-scanning-qr-code-by-mobile-phone-home%20(1)-1-1.jpg)

Bolepix: Saiba tudo sobre o Pix no boleto