Escrito em 26 de Junho de 2026 por Patrick Negri

Arranjos de pagamentos são sistemas organizados que facilitam transações financeiras entre pagadores e recebedores. Eles englobam diversas modalidades, como cartões de crédito, transferências bancárias e carteiras digitais, proporcionando eficiência, segurança e conveniência nas operações financeiras.

Entender o que são arranjos de pagamentos é uma prática essencial tanto para o lojista que quer atuar de acordo com a legislação como para o público que busca por transações confiáveis e práticas.

Implementado em 2013, esse recurso já passou por algumas modificações. Afinal, como o mercado está em constante transformação, essa regulamentação do Bacen busca fazer o acompanhamento para garantir o seu bom funcionamento.

Com o avanço da tecnologia, novos modelos estão surgindo, como criptomoedas e blockchain, que prometem revolucionar a maneira como as transações são realizadas, oferecendo maior transparência e descentralização.

Para entender a proposta desse conceito e compreender o que são, como eles funcionam e para que servem, basta seguir a leitura!

O que são arranjos de pagamentos?

Os arranjos de pagamentos se referem a um grupo de regras, regulamentos e processos que possibilitam a transferência de recursos, saques, aportes, emissão de cartões de crédito, débito, assim como qualquer outro modelo de pagamento.

A regulamentação dos arranjos de pagamentos, além de facilitar as transações que recorrem a dinheiro eletrônico, também conecta todos os envolvidos no processo.

Na prática, um arranjo de pagamento é a tecnologia que permite que um pagamento seja efetuado. Isso significa que é graças a ele que os indivíduos conseguem realizar transações financeiras de modo simples e de acordo com a lei.

Um exemplo do cotidiano pode ser descrito quando alguém realiza uma compra com um cartão de crédito. Esse processo só ocorre porque o vendedor aceita receber a mesma bandeira.

Neste contexto, é importante informar que o Visa e o Mastercard, por exemplo, são dois arranjos de pagamentos. Logo, uma empresa pode aceitar mais de um desses modelos.

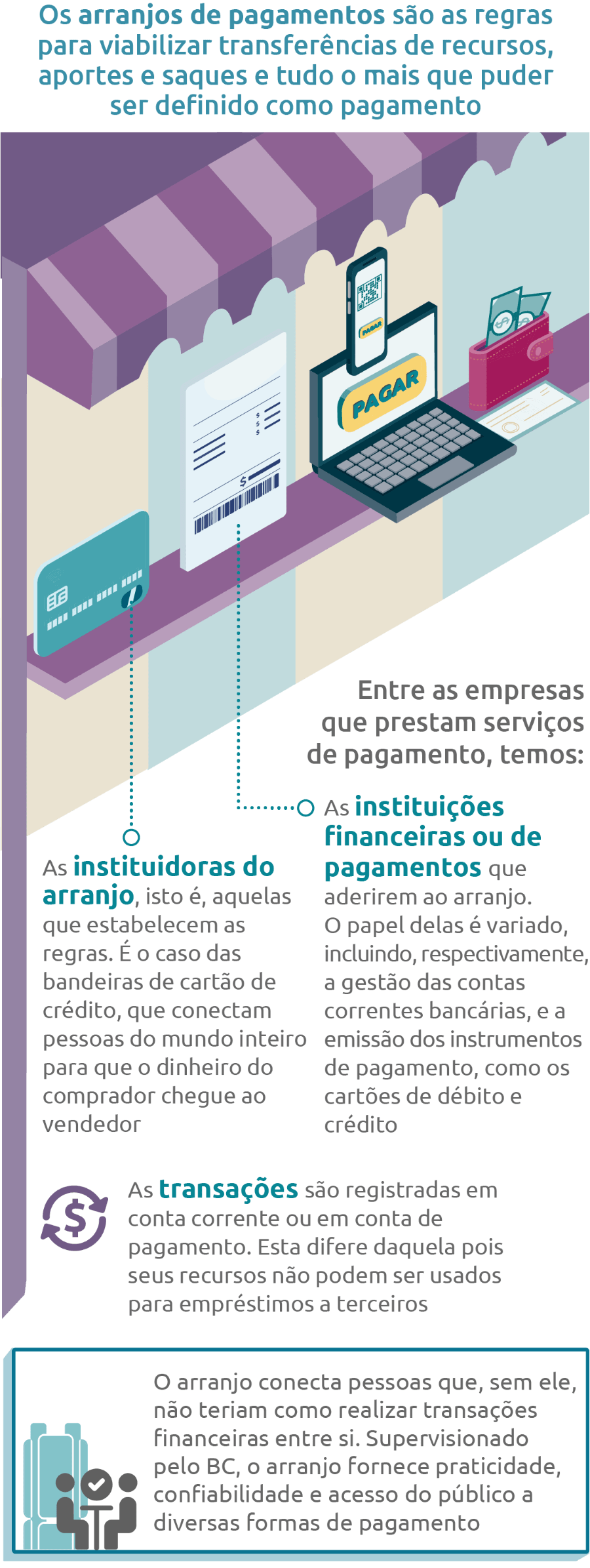

Supervisionado e com o aval do Bacen, o arranjo de pagamento foi implementado para fornecer segurança, confiabilidade e praticidade para o público geral realizar suas transações sem grandes burocracias e dores de cabeça.

Como funcionam os arranjos de pagamentos?

O funcionamento começa quando um pagador inicia uma transação, que pode ser feito via cartão de crédito, débito, transferência bancária ou boleto. Os detalhes são enviados ao processador de pagamentos, que verifica a disponibilidade de fundos e a autenticidade da transação.

Se aprovada, a solicitação é encaminhada ao banco ou instituição financeira do pagador, que realiza a transferência dos fundos para o banco do recebedor. Esta etapa é essencial para garantir a segurança e a confiabilidade do processo. Após a confirmação da transferência, o valor é creditado na conta do recebedor.

Dependendo do tipo de transação e dos sistemas utilizados, o tempo para a finalização pode variar, indo desde alguns segundos até alguns dias. Os arranjos de pagamentos também envolvem a reconciliação e liquidação entre as diversas instituições envolvidas, garantindo que todas as partes recebam seus devidos valores.

Para que serve um arranjo de pagamento?

Essas regras e procedimentos padronizam a prestação de serviços de pagamento, facilitando a transferência de valores. Ele define as responsabilidades e obrigações das partes envolvidas, garantindo a segurança, a eficiência e a interoperabilidade.

Os arranjos podem incluir diversas formas de pagamento. Seu objetivo é proporcionar um meio estruturado para esse processo, reduzindo custos operacionais e aumentando a conveniência para consumidores e empresas.

3 exemplos de arranjo de pagamento

Os arranjos englobam diversos mecanismos e instrumentos financeiros, cada um com características próprias. Aqui estão alguns exemplos práticos:

- Cartões de crédito: as instituições emissoras dos cartões financiam o pagamento ao lojista imediatamente, cobrando juros do consumidor caso o valor não seja quitado integralmente na data de vencimento.

- Pix: permite transferências imediatas entre contas bancárias por meio de chaves de endereçamento (como CPF, e-mail, telefone ou chave aleatória).

- Boleto bancário: o pagador pode quitar o boleto em bancos, lotéricas ou pela internet. O valor é creditado na conta do lojista após a compensação, que pode levar alguns dias úteis.

Quais são os benefícios dos arranjos de pagamentos para empresas?

Eles oferecem diversos benefícios para empresas, contribuindo para a eficiência e crescimento do negócio. Esses benefícios incluem:

- Maior conveniência: automatizam processos de pagamento, reduzindo a necessidade de intervenção manual, economizando tempo e minimizando erros humanos.

- Redução de custos operacionais: ao simplificar processos, diminui a necessidade de recursos adicionais para gerenciar transações financeiras.

- Melhoria no fluxo de caixa: pagamentos eletrônicos são processados mais rapidamente do que métodos tradicionais, como cheques, o que acelera a entrada de capital.

- Segurança aprimorada: utilizam tecnologias avançadas de criptografia e autenticação, reduzindo o risco de fraudes e perdas financeiras.

- Expansão de mercado: a aceitação de múltiplas opções de pagamento atrai uma base de clientes mais ampla.

- Melhoria na experiência do cliente: torna a experiência de compra mais completa para os clientes, aumentando a satisfação e fidelização.

- Acompanhamento em tempo real: permite o monitoramento das transações, facilitando a gestão financeira e a tomada de decisões estratégicas.

Todo arranjo de pagamento precisa ser regulados pelo Bacen?

Nem todos os arranjos de pagamentos precisam ser regulados pelo Bacen. Os cartões private label emitidos por grandes empresas do varejo, que só são aceitos em redes de estabelecimentos ou conveniadas, configuram um bom exemplo.

Além deles, nem pagamentos de serviços públicos, como contas de água e telefonia, nem cartões de transporte ou vale-refeição/alimentação precisam da autorização do Banco Central. O mesmo se aplica no caso de que um grupo de arranjos de pagamentos não apresente um valor de transação superior a R$ 500 milhões e mais 25 milhões de transações no período de um ano.

Quem são os participantes de um arranjo de pagamentos?

Para compreender melhor esse conceito, é fundamental entender os envolvidos e como ocorre esse processo. Para sua viabilidade, é necessário que uma pessoa jurídica o estabeleça e que seja responsável por ele. Essa pessoa jurídica é chamada de instituidor do arranjo de pagamento, regulado pelo Banco Central.

Um exemplo comum de instituidor é o Visa, por exemplo, que conecta compradores e vendedores do mundo todo. Outras envolvidas nessa modalidade são:

- As instituições financeiras: atuam como uma ponte entre as pessoas e alguns serviços do mercado financeiro, como aportes, empréstimos, financiamentos, conversão de moeda física em eletrônica, execução de remessa de fundos, gestão de contas de pagamentos, entre outros.

- As instituições de pagamento: atuam na emissão de instrumentos de pagamento como cartão de crédito e de débito. As empresas adquirentes são um exemplo de instituições de pagamento. É válido enfatizar que esses modelos, no geral, não detêm a tecnologia do arranjo de pagamento para efetuar suas transações. Logo, recorrem às soluções de terceiros.

É importante destacar também que diferentemente das instituições financeiras, as de pagamento não podem conceder nenhum tipo de financiamento ou empréstimo para seus clientes.

Para compreender melhor o que são arranjos de pagamentos, confira o infográfico abaixo.

Crédito: Banco Central do Brasil

Quais são os tipos de arranjos de pagamentos?

Há dois tipos de arranjos de pagamentos, são eles:

- Os abertos: um exemplo do modelo aberto é quando um cartão de crédito é emitido por um banco e ele pode ser amplamente utilizado em qualquer estabelecimento, desde que a sua bandeira não apresente restrições;

- Os fechados: são aqueles no qual o cartão é emitido por um estabelecimento específico e só pode ser utilizado por redes conveniadas ou que possuam uma parceria com ele.

Qual a relação dos arranjos de pagamentos com o marketplace?

A circular do Bacen 3.682 de 2013 aprovou a regulamentação para que empresas que não sejam bancos, mas que ofereçam serviços de pagamentos, possam efetuar suas transações.

A partir de 2018, ele determinou que os marketplaces que recebem o pagamento online de consumidores e só depois repassam a comissão para seus vendedores deveriam se adequar à regulamentação, passando por um processo de homologação e serem credenciados na CIP.

Se você atua nesse mercado e não quer enfrentar toda a burocracia do processo de integração com a CIP, contratar um intermediador de pagamentos já credenciado e autorizado pelo Bacen é uma boa dica.

Para isso, você pode contar com a iugu. Isso porque essas questões ficam a cargo de plataforma. Logo, você não precisa se preocupar com esses trâmites e pode se focar na expansão de seu negócio. Ficou interessado e quer saber mais? Então, converse com um dos especialistas da iugu!

.png)

Posts relacionados

Antecipação de recebíveis vs empréstimo: qual o melhor para o seu negócio?

Qual o melhor split de pagamentos? Saiba como escolher