Escrito em 17 de Junho de 2026 por Redação iugu

Com a chegada do Pix, o meio de pagamento instantâneo lançado pelo Banco Central em 2020, muitas pessoas começaram a se perguntar quais são as principais diferenças entre Pix, TED e DOC e qual deles é o mais rápido!

Sem tempo para ler? Que tal ouvir este conteúdo? Aperte o play!

Apesar de terem características semelhantes - transferir dinheiro de uma conta a outra -, eles diferenciam-se em alguns pontos e, dependendo da necessidade de cada transação, existe uma melhor opção!

Conheça melhor cada um destes meios de pagamento e saiba qual é mais rápido!

TED (Transferência Eletrônica Disponível)

Criada em 2002, a TED foi instituída com o novo Sistema de Pagamentos Brasileiros (SPB), considerado um marco no sistema financeiro nacional.

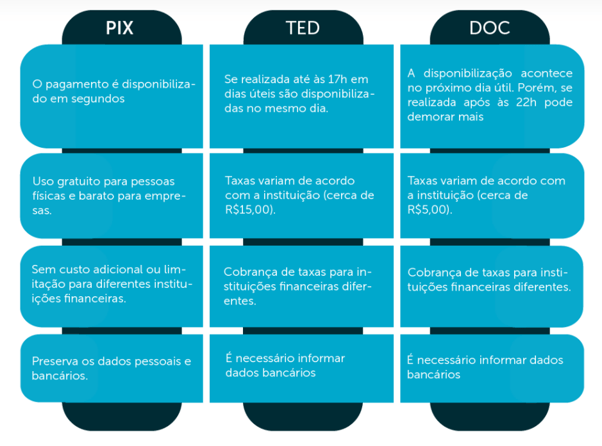

Este meio de pagamento trouxe mais agilidade e segurança às transações bancárias, pois o valor da transferência de um banco para o outro é creditado na conta do favorecido no mesmo dia, se a transferência for realizada dentro do horário do atendimento bancário.

Realizada após o horário bancário, a transferência fica agendada para o dia seguinte.

Além disso, não existe valor mínimo para ser transferido por TED, e através dele também é possível enviar valores acima de R$ 5.000,00.

Em resumo:

- A transferência TED deve ser realizada dentro do horário bancário para que o valor seja creditado na conta do favorecido no mesmo dia;

- Não há valor mínimo para transação;

- Pode ser realizada entre contas da mesma titularidade ou de titularidades diferentes;

- Existe uma taxa para transferências entre instituições diferentes (variável a cada instituição financeira);

- São permitidas transferências acima de R$ 5 mil;

- Necessário informar os dados bancários do recebedor, como: CPF, banco, agência e conta.

DOC (Documento de Ordem de Crédito)

O DOC, assim como a TED, pode ser realizado entre contas de mesma titularidade ou entre contas de titularidades diferentes.

O DOC é feito mediante compensação, da mesma maneira como os cheques, e é efetivada na noite da data de processamento. Entretanto, um DOC enviado fora do horário limite fica agendado para o próximo dia útil.

Ou seja, se enviados fora do horário limite, em finais de semana ou feriados estarão disponíveis na conta de destino após o segundo dia útil.

Além disso, o valor máximo que pode ser transferido por DOC é de R$ 4.999,99.

Em resumo:

- Período de compensação de 1 dia útil (ou mais, dependendo de finais de semana e feriados);

- Limite de transação de R$ 4.999,99;

- Pode ser realizada entre contas da mesma titularidade ou de titularidades diferentes;

- Existe uma taxa para transferências entre instituições diferentes;

- Necessário informar os dados bancários.

Importante destacar que, tanto a TED quanto o DOC só funcionam em dias úteis. Quando realizados em finais de semana e feriados, só serão compensados no próximo dia útil.

Pix

O novo meio de pagamento que recém completou um ano de existência já é um grande sucesso entre os brasileiros.

Sendo mais prático, de maior disponibilidade e agilidade, os usuários rapidamente aderiram ao Pix e o tornaram o meio de pagamento com a maior aceitação de todos os tempos.

Para se ter uma ideia, em apenas três meses de seu lançamento o Pix já ultrapassou a quantidade de transações de TED e DOC realizadas.

Os motivos são muitos, conheça alguns:

- Pagamento disponibilizado em até 10 segundos, mesmo em finais de semana e feriados;

- Uso gratuito para pessoas físicas e com baixo custo para pessoas jurídicas;

- Sem custo adicional para transferência em instituições diferentes;

- Preserva os dados bancários (transações realizadas a partir de chaves que não precisam de número de conta ou agência, apesar de também ser possível realizar a transferência a partir desses dados, caso a pessoa não tenha uma chave pix cadastrada).

Além disso, o Pix não possui limite mínimo para transação, mas cada instituição bancária pode colocar um limite máximo, por questões de segurança do usuário.

Entretanto, existe um limite máximo pré determinado pelo Banco Central de R$ 1.000,00 para o período noturno, entre 20h e 6h, também por questões de segurança.

O limite máximo poderá ser alterado a pedido do usuário a qualquer momento e as instituições bancárias têm um prazo mínimo de 24h para responder à solicitação.

Veja a seguir as principais diferenças entre Pix, TED e DOC:

Fonte: iugu

Qual o meio de pagamento mais rápido?

Como pudemos analisar, o Pix é o meio de pagamento mais rápido entre os três, sendo inclusive chamado de instantâneo. Além disso, ele é mais “democrático”, porque pode ser usado por quem não tem conta bancária, apenas conta digital.

Porém, isso não significa que o TED e o DOC sejam melhores ou piores. Cada um deles possui suas características e atende melhor às necessidades de transações diferentes.

Para transferências de valores muito altos, como em transações entre empresas, por exemplo, a TED ainda é uma boa opção, por não ter limite máximo.

Agora que você conheceu melhor as diferenças entre Pix, TED e DOC, já sabe qual deles atende melhor suas necessidades como empresa?

Então, que tal contar com o Pix da iugu e receber de seus clientes online e em tempo real?

Entre em contato com nossos especialistas e escolha o plano ideal para a sua empresa.

.png)

Posts relacionados

Pix Automático: receba melhor com receita previsível

Como receber pelo Pix: descubra os benefícios dessa forma de pagamento